Kinder sind eine Bereicherung – und gleichzeitig eine Investition. In Deutschland geben Eltern im Schnitt 763 Euro pro Monat für ihren Nachwuchs aus, was sich bis zum 18. Lebensjahr auf fast 165.000 Euro summiert.

Die Ausgaben variieren dabei stark: Während für Kinder bis sechs Jahre durchschnittlich 679 Euro pro Monat anfallen, steigen die Kosten für 12- bis 17-Jährige auf 953 Euro an. Je älter die Kinder werden, desto höher sind die finanziellen Anforderungen. Kein Wunder, dass viele Eltern frühzeitig beginnen, Geld für die Zukunft ihrer Kinder zurückzulegen. Doch welche Anlageform ist dabei die beste?

Welche Finanzanlage die beste ist, richtet sich nach Deinen Sparzielen und Deinem verfügbaren Kapital

Die Entscheidung für eine Finanzanlage hängt stark von Deinen Sparzielen ab: Möchtest Du Geld für die Ausbildung, das Studium oder eine Weltreise Deines Kindes zurücklegen? Oder geht es um eher kurzfristige Ziele wie den Führerschein oder ein erstes Auto? Dabei spielt auch die Laufzeit eine Rolle. Langfristige Sparziele erfordern andere Produkte als kurzfristige.

Viele Eltern, Großeltern und auch Paten legen regelmäßig Geld beziehungsweise Geldgeschenke für ihre Kinder, Enkel und Neffen zur Seite, um ihnen eine solide finanzielle Basis zu schaffen. Es gibt zahlreiche Möglichkeiten und Tipps, Kindern den Umgang mit Geld schon früh näherzubringen – etwa durch Kinderkonten mit kostenfreier Kontoführung. Ein bewusster Umgang mit Finanzen fängt also früh an.

Tabelle: Durchschnittliche monatliche Ausgaben für Kinder in Deutschland (Statista, 2023)

Alter des Kindes Durchschnittliche monatliche Ausgaben 0–6 Jahre 679 € 6–12 Jahre 801 € 12–17 Jahre 953 €

Quelle: Statista

Kurzfristige Ziele – Führerschein, Auto und mehr

Auch wenn die Mobilitätswende fortschreitet, bleibt ein Auto für viele junge Menschen, insbesondere auf dem Land, unverzichtbar. Die Kosten für einen Führerschein belaufen sich auf etwa 3.000 bis 4.000 Euro – regional können sie noch höher liegen. Hinzu kommen die Kosten für den Kauf eines Autos, die je nach Modell, Zustand und den aktuellen Angeboten stark variieren können. Ein gutes Gebrauchtwagenmodell beginnt oft bei etwa 5.000 bis 10.000 Euro.

Außerdem brauchen Deine Kinder in regelmäßigen Zeitabständen einen neuen Computer oder ein modernes Notebook, die regelmäßig mit Beträgen von bis zu 1.000 Euro oder mehr zu Buche schlagen. Mit frühzeitigem Sparen kannst Du diese finanziellen Belastungen gleichmäßig verteilen und mit kleinen monatlichen Beiträgen nach und nach die Summe ansparen, um Deinem Kind den Traum von Mobilität und einer guten Zukunft zu erfüllen.

Langfristige Ziele – Studium, Ausbildung und mehr

Ein Studium oder eine Ausbildung ist teuer. Studiengebühren, Bücher und die Lebenshaltungskosten in einer neuen Stadt können schnell hohe Summen verschlingen. Auch ein Auslandsaufenthalt in der weiten Welt während oder nach der Ausbildung kann zusätzliche finanzielle Mittel erfordern, ist aber mit wertvollen Erfahrungen verbunden.

Ein finanzieller Grundstock für junge Erwachsene ist dabei enorm hilfreich. Bildungssparen ist für diese langfristigen Ziele ideal. Monatliche Sparbeträge oder zusätzliche Einzahlungen zu besonderen Anlässen bieten eine flexible Grundlage, um Deinen Kindern einen guten Start ins Berufsleben zu ermöglichen. Mit der richtigen Planung kannst Du ihnen zudem die Freiheit geben, auch große Träume zu verwirklichen. Darunter fällt in der Regel die erste eigene Wohnung mit den Ausgaben für die damit verbundene Einrichtung.

Auf wessen Namen das Konto eröffnet werden sollte

Wenn Du Geld für Dein Kind sparen möchtest, ist es sinnvoll, vor der ersten Einzahlung ein Kinderkonto oder Depot auf dessen Namen zu eröffnen. Das hat mehrere Vorteile: Das gesparte Geld gehört dem Kind, Eltern oder Erziehungsberechtigte dürfen es lediglich verwalten.

Zudem hat jedes Kind ab Geburt einen eigenen Sparerpauschbetrag von 1.000 Euro pro Jahr, der steuerlich genutzt werden kann. Eine Geldanlage für Kinder ist dabei eine attraktive Möglichkeit, um Kapitalgewinne steuerlich effizient zu verwalten.

Vorteile von Geldanlagen im Namen des Kindes

- Sparerpauschbetrag: Gewinne bis zu 1.000 Euro bleiben steuerfrei.

- Finanzbildung: Kinder lernen frühzeitig den Umgang mit Geld und Investitionen.

- Vermögensaufbau: Durch frühzeitiges Anlegen können über die Jahre hinweg hohe Beträge zusammenkommen.

Sparen für Kinder und Enkelkinder – die Möglichkeiten sind vielfältig

Es gibt zahlreiche Optionen, Geld für Kinder zurückzulegen und einen Beitrag für deren gesicherte Zukunft zu leisten. Die Wahl der richtigen Anlageform für Jugendliche hängt am Ende des Tages von den individuellen Zielen, der geplanten Laufzeit und der persönlichen Risikobereitschaft ab. Von klassischen Sparbüchern bis hin zu modernen ETF-Rentenversicherungen bieten sich vielfältige Möglichkeiten, die je nach Bedarf kombiniert werden können. Hier ein Überblick und Vergleich:

Sparkonto und Sparbuch für Kinder

Ein klassisches Sparbuch bei der Sparkasse oder einem anderen eingesessenen Finanzinstitut samt Filialen ist vielen Eltern, Großeltern und Sorgeberechtigten vertraut. Es bietet Sicherheit, da die Einlagen gesetzlich abgesichert sind. Zudem ist die Handhabung einfach und das Geld kann in der Regel jederzeit abgehoben werden. Gerade für kleine Beträge und kurzfristige Sparziele erscheint ein Sparbuch zunächst praktisch.

Allerdings sind die Zinssätze heutzutage extrem niedrig oder tendieren gegen null, sodass das gesparte Geld kaum Wachstum erzielt. Der größte Nachteil liegt im schleichenden Verlust an Kaufkraft – durch die Inflation wird das Guthaben langfristig weniger wert, was den Nutzen eines Sparbuchs stark einschränkt.

Tagesgeld und Festgeld – sinnvoll für Kinder?

Ein Tagesgeldkonto bietet Flexibilität, da das Guthaben jederzeit verfügbar und mit einer etwas besseren Verzinsung als beim Sparbuch ausgestattet ist. Es eignet sich besonders für kurzfristige Sparziele oder als Notgroschen. Festgeldkonten hingegen sind mit höheren Zinssätzen verbunden, erfordern aber eine feste Laufzeit, während der das Geld nicht verfügbar ist.

Beide Optionen bieten zwar Sicherheit, sind jedoch angesichts der aktuellen Niedrigzinsphase wenig attraktiv, da die Ertragschancen begrenzt bleiben und die Rendite meist unter der Inflationsrate liegt.

Sparpläne und Sparbriefe

Sparpläne sind mit der Möglichkeit verknüpft, regelmäßig kleine Beträge in Fonds zu investieren, wodurch auch bei geringen monatlichen Beiträgen ein langfristiger Vermögensaufbau in Aussicht gestellt wird. Ein Sparbrief hingegen ist eine festverzinsliche Anlage mit einer festen Laufzeit.

Beide Optionen haben jedoch Renditegrenzen: Während beispielsweise ein ETF-Sparplan Marktrisiken unterliegt, bieten Sparbriefe kaum Inflationsschutz. Für langfristige Ziele sind sie weniger geeignet als Finanzprodukte wie Aktien oder eine ETF-Rentenversicherung, da ihre Ertragschancen begrenzt bleiben.

Wertpapierdepots ohne Sparplan

Ein Aktiendepot für Kinder erlaubt Investitionen in Aktien, Fonds oder ETF & Co., die langfristig hohe Renditen mit sich bringen können. Es eignet sich für Eltern, die frühzeitig mit dem Vermögensaufbau beginnen möchten.

Trotz der attraktiven Chancen auf Wachstum sollte das Risiko von Kursschwankungen nicht unterschätzt werden. Langfristige Anlagen können solche Schwankungen jedoch oft ausgleichen, wodurch ein solider Vermögensaufbau möglich wird und sich auch ein ausgefallener Wunsch des Nachwuchses erfüllen lässt. Zu beachten ist, dass bei diesen Anlageformen Provisionen für den Broker anfallen. Der Broker ist eine Person, Institution oder Plattform, die in Deinem Namen an der Börse handelt, weil es dafür einer speziellen Lizenz bedarf.

Alternative zum Kinderdepot – ETF-Rentenversicherung

Eine ETF-Rentenversicherung kombiniert die Vorteile von ETF für Kinder mit der Sicherheit einer klassischen Rentenversicherung. ETF, also Exchange Traded Funds, sind börsengehandelte Fonds, die in zahlreiche verschiedene Werte investieren und so eine breite Diversifikation ermöglichen. Dadurch wird das Risiko reduziert, während gleichzeitig langfristige Renditechancen geboten werden.

Die ETF-Versicherung bietet nicht nur langfristige Renditechancen durch Investments in breit gestreute Märkte, sondern auch ein hohes Maß an Sicherheit und Flexibilität bei der Beitragsgestaltung. Ob regelmäßige Einzahlungen, Einmalbeträge oder Pausen – diese Form der Geldanlage passt sich den individuellen Bedürfnissen der Eltern an. Zusätzlich profitieren Anleger von steuerlichen Vorteilen und einer stabilen Basis, selbst in unsicheren Marktzeiten.

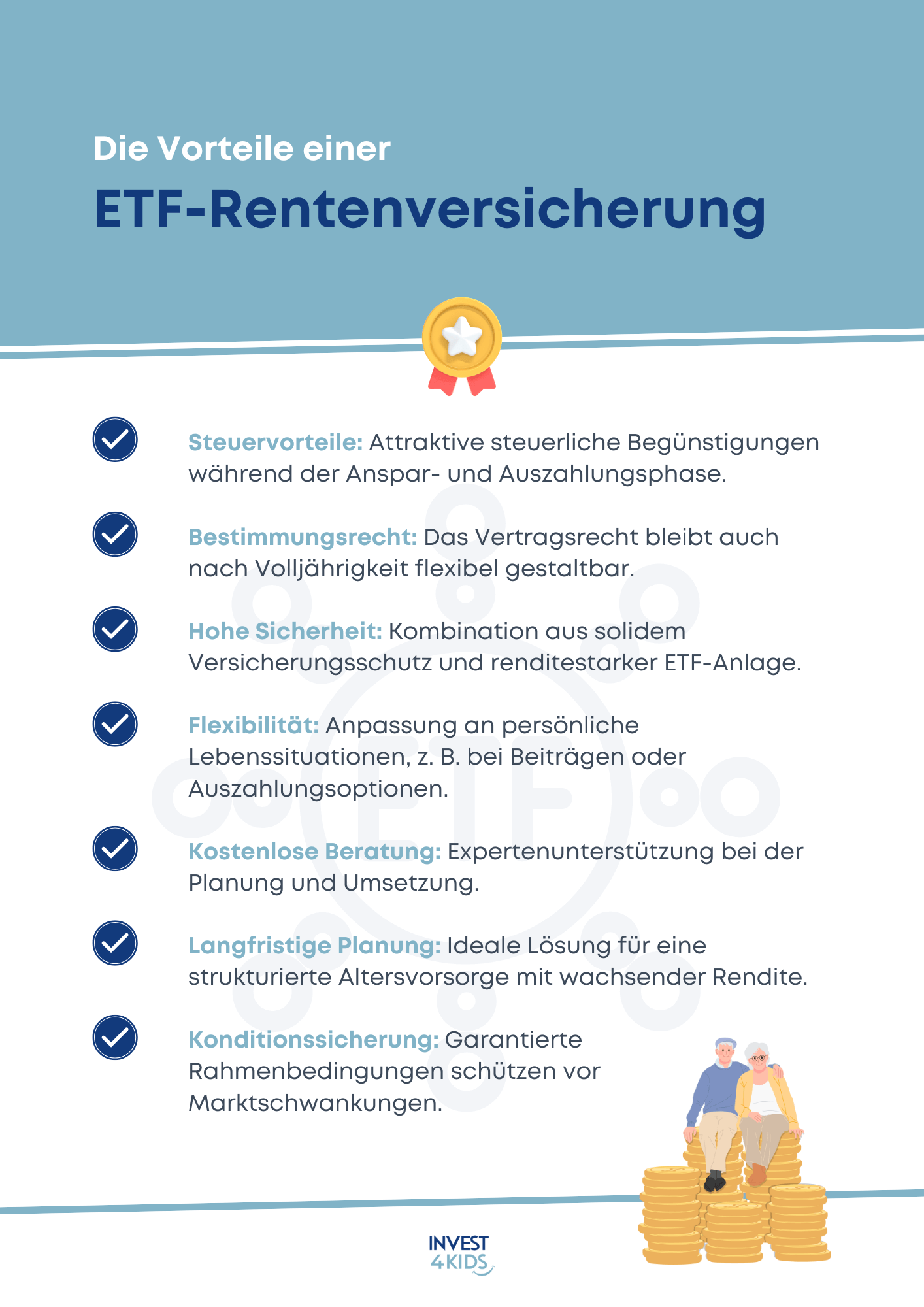

Vorteile einer ETF-Versicherung

Aufgrund der zahlreichen Vorteile ist eine ETF-Rentenversicherung ein hervorragender Tipp, um Vermögen für die Kinder aufzubauen:

- Kostenlose Beratung: Lass Dich unverbindlich beraten, um alle offenen Fragen zu klären. Unsere Expertinnen und Experten nehmen sich die Zeit, Dir die besten Optionen für langfristige Investments zu erklären.

- Flexibilität: Beiträge, Pausen und Einmalzahlungen können jederzeit angepasst werden. Dadurch kannst Du das Investment flexibel an Deine aktuelle Lebenssituation anpassen.

- Kapitalschutz: Auch bei Schwankungen an den Finanzmärkten bleibt Dein Kapital durch breit gestreute Investments und risikoarme Strategien abgesichert.

- Zusätzliche Sicherheit: Die Einlagen sind zusätzlich durch die Versicherungsstruktur geschützt, was bedeutet, dass auch in extremen Marktsituationen ein Grundkapital erhalten bleibt.

- Bestimmungsrecht ab 18: Du behältst die Kontrolle über das Investment, auch wenn Dein Kind volljährig wird. So bleibt das Vermögen weiterhin in Deiner Verfügungsgewalt.

- Steuervorteile: Langfristige Ersparnisse durch steuerliche Vorteile machen diese Form der Anlage besonders attraktiv.

- Konditionssicherung: Die Rahmenbedingungen Deiner Anlage bleiben stabil, selbst bei gesetzlichen Änderungen.

- Langfristige Planung: Mit einer ETF-Versicherung kannst Du nicht nur flexibel sparen, sondern auch für spezielle Anlässe wie Studium, Ausbildung oder erste eigene Projekte Deines Kindes vorsorgen.

Beispiel: Mit einer Rendite von 14,92 % im Jahr 2023 zeigt eine ETF-Versicherung ihr enormes Potenzial. Diese Rendite resultiert aus einer Kombination von breit gestreuten Investments und geringen Verwaltungskosten.

Sie bietet Anlegern eine stabile Grundlage, selbst in volatilen Marktphasen, und sorgt langfristig für ein attraktives Wachstum des Kapitals. Gerade für Familien ist dies eine hervorragende Option, um Vermögen effektiv und sicher für die Zukunft der Kinder aufzubauen.

FAQ – häufig gestellte Fragen

Das Thema interessiert viele unserer Leser, sodass wir an dieser Stelle immer wiederkehrende Fragen kurz und bündig beantworten.

Was ist besser, Sparbuch oder Sparkonto?

Ein Sparkonto bietet meist bessere Zinsen als ein Sparbuch, was es auf den ersten Blick ohne Frage attraktiver macht. Dennoch sind beide Optionen heute wenig rentabel, da die Zinsen oft nicht einmal die Inflationsrate ausgleichen. Für langfristige Ziele sind diese Anlagen daher nur bedingt geeignet, da sie kaum Wachstum ermöglichen und das gesparte Kapital an Kaufkraft verliert.

Wie viel Geld sollte man monatlich für ein Kind sparen?

Das hängt von Deinen Zielen ab. Für langfristige Sparziele eignen sich monatliche Beträge von 50 bis 200 Euro. Diese Summe bietet genug Spielraum, um sowohl kleine als auch größere Wünsche Deines Kindes abzusichern.

Bereits mit regelmäßigen Einzahlungen können über die Jahre hinweg stattliche Beträge angespart werden, die später für Ausbildung, Studium oder andere wichtige Lebensabschnitte genutzt werden können. Dabei ist es von entscheidender Bedeutung, so früh wie möglich mit dem Sparen anzufangen, im Idealfall direkt nach der Geburt.

Wie spare ich am besten für mein Kind?

ETF und ETF-Rentenversicherungen bieten eine ideale Mischung aus Rendite und Sicherheit. ETF ermöglichen es, breit gestreut in globale Märkte zu investieren, wodurch das Risiko minimiert und das Wachstumspotenzial maximiert wird.

ETF-Versicherungen kombinieren diese Renditechancen mit zusätzlichen Sicherheiten wie Kapitalschutz und stellen zudem steuerliche Vorteile zur Verfügung. Damit eignet sich vor allem diese Anlageform hervorragend, um sowohl kurzfristige als auch langfristige Sparziele für Kinder zu erreichen und dabei ein stabiles finanzielles Fundament aufzubauen.

Fazit – sparen für den Nachwuchs: Welche Anlageform lohnt sich wirklich?

Die Wahl der richtigen Anlageform hängt von Deinen Zielen ab. Ein Sparbuch bietet Sicherheit, allerdings kaum Rendite, was es für das langfristige Ziel der finanziellen Unabhängigkeit unattraktiv macht. Wertpapierdepots und ETF hingegen punkten mit besseren Ertragschancen und der Möglichkeit, breit gestreut zu investieren, können allerdings bei Kursschwankungen herben Verlusten unterliegen.

Besonders die ETF-Rentenversicherung überzeugt durch Flexibilität, steuerliche Vorteile und Kapitalschutz. Sie bietet die Option, über Jahre hinweg Vermögen aufzubauen und gleichzeitig individuell auf sich verändernde Lebensumstände einzugehen, was sie zu einer idealen Wahl für Familien macht.

„Wissen, was zählt: Plane jetzt die finanzielle Zukunft Deiner Familie.“